「株式会社共栄産業」が破産開始決定

2022/05/19

法人名 :株式会社共栄産業

所在地 :静岡県焼津市五ヶ堀之内191-1

代表者名:萩原良作

業種 :冷凍マグロ加工

資本金 :1000万円

種別 :破産開始決定

負債総額:約10億円

株式会社共栄産業は、2022年5月17日、静岡地裁より破産開始決定を受けました。負債総額は約10億円となっています。

同社は1983年設立の冷凍マグロ加工業者です。焼津と伊豆2つの工場を有し、ビンチョウマグロ等のロイン加工を中心に、その他の生鮮魚類も扱っていました。営業エリアである静岡県中部、伊豆地区、神奈川県の飲食店やホテル、スーパーを販売先としてもち、飲食店へ向けては直売方式をとっていました。ピーク時である1990年3月期には約28億円の売上高を計上し、以降も約20億円の水準で推移しました。

しかしマグロをはじめとする漁価相場の高騰を受け採算は悪化。伊豆工場を閉鎖し事業を集約するなど収益の改善に努めましたが、近年は借入金に依存した経営が続いていました。

こうしたなかで新型コロナウイルスの感染が拡大。インバウンドの消滅や外出自粛の影響を受け、飲食店やホテル等への売上高が激減しました。コロナ関連融資を活用するなどして資金繰りをしていましたが、支えきれず2022年2月15日までに事業を停止していました。

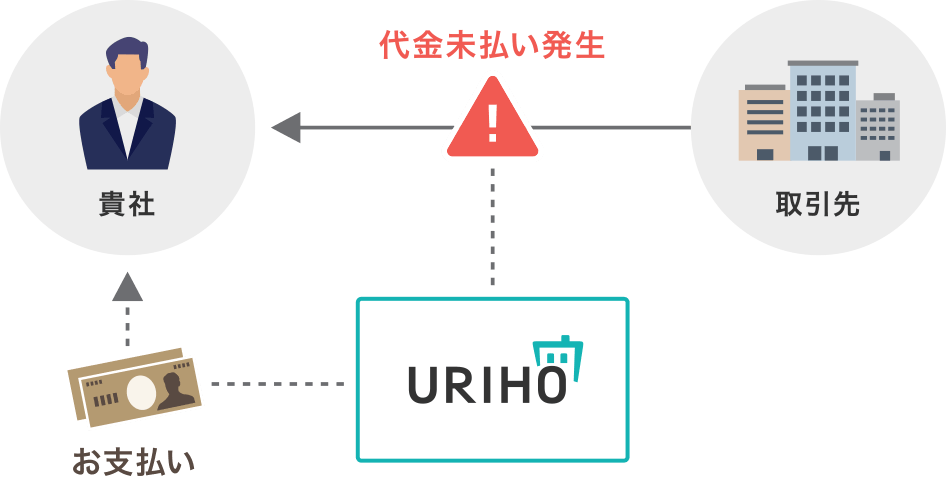

取引先の倒産による未入金の発生は、経営者にとって死活問題です。

だからといって、取引先を選ぶ余裕のある企業は少ないのではないでしょうか。

「売上を上げたい」、でも「取引先の倒産は怖い」、「信用できる会社とだけ取引したい」。

そんなジレンマを解決するのが売掛金保証サービス「URIHO(ウリホ)」です。

URIHOは、取引代金の未入金時に代わりにお支払いする売掛保証サービスで、未入金リスクの解消だけでなく、売上拡大や与信管理業務効率化も後押しします。

さらに、URIHOはWeb完結にすることで営業コストを下げて、今までにない低価格でサービスを提供しています。会員登録~保証の申し込みなど、すべての手続きがWebで完結するのでスピーディに保証を利用することが可能です。

この機会に試してみてはいかがでしょうか。

※本記事は株式会社東京商工リサーチが発行する「TSR情報」掲載の「倒産速報」を参照し、記事を作成しております。